Das Wichtigste in Kürze

Das erwartet Sie hier

Wie wird die private Krankenversicherung von der Steuer abgesetzt und wie kann man am meisten Geld sparen? Inklusive konkreten Beispielen anhand einer Beispiel-Steuererklärung.

Inhalt dieser SeiteSo wird die private Krankenversicherung richtig abgesetzt

Private Krankenversicherungen sind Vorsorgeaufwendungen

In der Steuererklärung werden sie als „Sonderausgaben“ beziehungsweise private Vorsorgeaufwendungen/Vorsorgeaufwand geltend gemacht. Verheiratete Steuerzahler mit Familie profitieren in der Regel stärker von der steuerlichen Absetzbarkeit, da in der Steuererklärung auch die Beiträge für Familienmitglieder erfasst werden dürfen.

Höchstgrenze: Bis zu welcher Höhe können Sie Ihre Vorsorgeaufwendungen absetzen?

Da Selbständige und Freiberufler anders als Angestellte keinen Arbeitgeberzuschuss zu ihren Krankenversicherungsbeiträgen erhalten, können sie in der Steuererklärung einen höheren Betrag geltend machen.

| Berufsgruppe | Maximal absetzbarer Vorsorgeaufwand |

|---|---|

| Angestellte, Rentner, Beihilfeberechtigte/Beamte | 1.900 € |

| Selbständige & Freiberufler | 2.800 € |

Was zählt noch als Vorsorgeaufwendung?

Doch in dieser Kategorie werden nicht nur die Beiträge für die (private) Krankenversicherung erfasst. Andere Vorsorgeaufwendungen sind zum Beispiel:

Unter Umständen führt das dazu, dass sich effektiv nicht alle Ausgaben in voller Höhe absetzen lassen, da bereits die Beiträge zur Kranken- und Pflegepflichtversicherung, bei denen der Basisschutz in voller Höhe absetzbar ist, die Höchstgrenze überschreiten.

Aufschlüsselung im Schreiben Ihres PKV-Anbieters

PKV-Versicherer verschicken einmal jährlich, normalerweise in den ersten drei Monaten des Jahres, einen Nachweis an ihre Versicherten. In diesem werden die Gesamtkosten aufgeführt, aber auch wie sich diese errechnen. Diese Bescheinigung dient zur korrekten Übertragung der steuerlich zu erfassenden Sonderausgaben. Darüber hinaus übermittelt ihr Versicherer Ihre Daten direkt an das Finanzamt – dazu müssen ihm Ihre Steuer-ID und Ihre Zustimmung zur Datenübermittlung vorliegen. Sie (oder ihr Steuerberater) müssen die Beiträge trotzdem in der Steuererklärung angeben.

Das Schreiben Ihres PKV-Anbieters schlüsselt die Kosten nach Basisleistungen und Mehrleistungen auf. Wenn Sie die in diesem Schreiben angegebene Summe der Kosten für Basisleistungen direkt in Ihre Steuererklärung übernehmen, sind Sie auf der sicheren Seite. Normalerweise läuft es darauf hinaus, dass Kunden der privaten Krankenversicherung etwa 80 Prozent ihrer Beiträge absetzen können. Die Pflegeversicherung kann hingegen zu 100 Prozent abgesetzt werden

So berechnet Ihr Versicherer die Anteile für Basis- und Mehrleistungen

Enthält ein PKV-Tarif Leistungen, die über die Basisleistungen hinausgehen, teilt der Versicherer den Beitrag auf – also errechnet, welcher Anteil des Versicherungsbeitrags auf Basisleistungen und welcher auf Mehrleistungen entfällt. Zuerst zieht er dafür die Kosten für Mehrleistungen ab, die separat abgerechnet werden. Das trifft z.B. auf Krankengeld zu.

Für die Berechnung des Rests sind die Punktwerte wichtig, die für Versicherungsleistungen für diesen Zweck zugeordnet werden (siehe Tabelle). Denn nun führt der Versicherer diese Rechenoperation durch:

Summe der Punkte der Mehrleistungen / Summe der Punkte der Basisleistungen = nicht absetzbarer Anteil der Versicherung.

Durch die Multiplikation dieses Anteils mit der gezahlten Versicherungssumme ermittelt der Versicherer dann, welcher Teil der Summe auf Mehrleistungen entfällt, sich also entsprechend nicht von der Steuer absetzen lässt.

| Punkte der Basisleistungen | Punkte der Mehrleistungen |

|---|---|

| Ambulanter Basisschutz: 54,60 Punkte | Heilpraktiker: 1,69 Punkte |

| Stationärer Basisschutz: 15,11 Punkte | Chefarzt: 9,24 Punkte |

| Zahnärztlicher Basisschutz: 9,88 Punkte | Einbettzimmer: 3,64 Punkte |

| Zahnersatz und Implantate: 5,58 Punkte | |

| Kieferorthopädische Leistungen: 0,26 Punkte |

Beispiel: Wenn ein Versicherungsnehmer also alle in der Tabelle genannten Mehrleistungen hätte, würde der Versicherer wie folgt rechnen:

20,41 (alle Punkte der Mehrleistungen) / 79,59 (alle Punkte der Basisleistungen) = 0,26

Der Versicherungsnehmer kann also 26 % (0,26) seiner Versicherungssumme nicht steuerlich geltend machen, die restlichen 74 % (0,74) jedoch schon.

Ausnahme: Höchstbetrag nicht erreicht

Erreichen Sie mit Ihrem Beitrag für die Basisleistungen noch nicht den absetzbaren Höchstbetrag für Ihre Berufsgruppe (das ist nur bei sehr niedrigen PKV-Beiträgen möglich), können Sie auch Mehrleistungen wie z.B. eine Chefarztbehandlung oder Krankentagegeld geltend machen, bis der Höchstbetrag erreicht ist.

Nur Basisleistungen sind steuerlich absetzbar

Eine steuerliche Berücksichtigung ist nur für die Basisabsicherung von ambulanten, stationären und Zahnbehandlungen vorgesehen. Dieser Teil der PKV ähnelt in seinen Leistungen der gesetzlichen Krankenversicherung (GKV).

Die oftmals in der privaten Krankenversicherung enthaltenen Vorteile und Mehrleistungen werden hingegen nicht erfasst. Zu den Mehrleistungen gehören zum Beispiel:

- Chefarztbehandlungen

- Einzelbettzimmer im Krankenhaus

- Zahnersatz mit besonderen Leistungen

- Beiträge für ein optionales Krankentagegeld

Rückerstattungen reduzieren die absetzbaren Beiträge

Eine weitere Besonderheit, die Privatversicherte betrifft, sind Rückerstattungen. Werden in einem Jahr keine Leistungen erstattet, zum Beispiel weil der Versicherte nicht krank wurde und sich folglich in keine Behandlung begab, erstatten Privatversicherer in einigen Tarifen einen (kleinen) Teil der gezahlten Beträge zurück.

Alle Beiträge, die bei Leistungsfreiheit zurückerstattet werden, dürfen nicht mehr in der Steuererklärung auftauchen. Effektiv bekommt der Versicherte damit also Geld vom Versicherer zurück, zahlt im Gegenzug aber mehr Steuern, da er weniger absetzen kann. Im Regelfall, selbst bei hoher Steuerlast, profitiert der Versicherte dennoch von den Rückerstattungen – nur eben nicht so stark, wie womöglich angenommen.

Wo und wie trage ich die PKV in der Steuererklärung ein?

Je nachdem, für wen die Beiträge bezahlt wurden, werden Sie in der Anlage für Vorsorgeaufwendungen oder in der „Anlage Kind“ oder „Anlage U“ eingetragen.

Tragen Sie Ihre Ausgaben in der Anlage zu Vorsorgeaufwendungen ein:

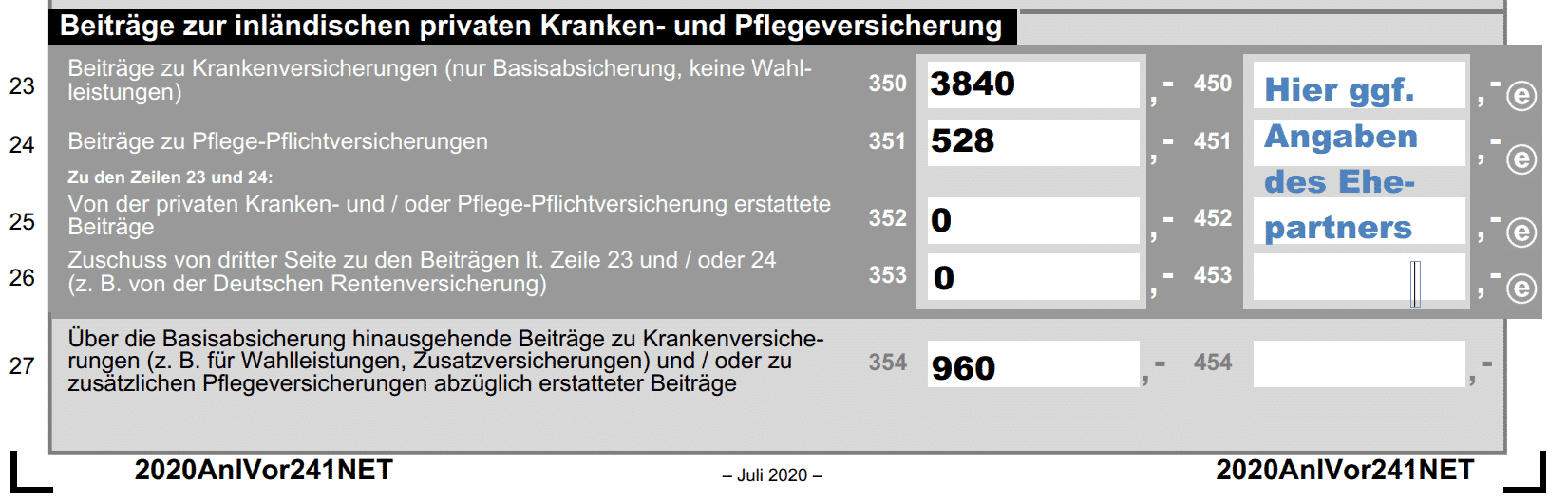

Beispiel: Ausgefüllte Steuererklärung

So könnte die Steuererklärung eines Versicherungsnehmers aussehen, der monatlich 400 Euro für seine private Krankenversicherung bezahlt (davon 80%, also 320 Euro monatlich, für Basisschutz) und 44 Euro für seine Pflegepflichtversicherung:

Angestellte geben auch den Arbeitgeberanteil an

Arbeitnehmer sollten berücksichtigen, dass sie bei der Steuererklärung nicht nur den eigenen gezahlten Beitrag für eine PKV angeben, sondern auch den Teil, den der Arbeitgeber übernommen hat. Arbeitgeber bezuschussen in Deutschland die Krankenversicherung mit bis zu 50%. Für Selbständige ist dieser Umstand irrelevant, da sie immer die vollen Kosten allein tragen. Der Arbeitgeberzuschuss wird komplett auf die Versicherung angerechnet und nicht in Beiträge zu Basis- und Mehrleistungen aufgeteilt.

Leistungen für Familienangehörige: So müssen Sie diese eintragen

Haben Sie Beiträge zur Kranken- und Pflegeversicherung eines Kindes bezahlt, werden Sie auch darüber eine Bescheinigung erhalten. Die Summe darin können Sie dann in der „Anlage Kind“ eintragen, wobei für jedes Kind eine eigene Anlage ausgefüllt werden muss. Leistungen für Ex-Partner, welche der Basisversorgung dienen, können ebenfalls abgesetzt werden. Diese geben Sie in der „Anlage U“ an.

Für andere Personen, z.B. Lebenspartner oder Kinder ohne Anspruch auf Kindergeld, gibt es eine entsprechende Zeile in der Anlage Vorsorgeaufwand, gleich unter dem Abschnitt für Arbeitgeberzuschüsse (siehe oben).

Zeitliche Erfassung berücksichtigen

Erfolgt z.B. eine Erstattung im Sommer 2020 für das abgelaufene Kalenderjahr 2019, so ist diese in der Steuererklärung für 2020 festzuhalten. Sie wird also nicht nachträglich in eine womöglich schon erstellte und geprüfte Steuererklärung eingetragen.

Sind Vorauszahlungen steuerlich sinnvoll?

Einige Privatversicherte dürfen PKV-Beiträge bis zu zwei Jahre im Voraus zahlen, sofern Sie das vorher mit dem Versicherer geklärt haben. Angestellte betrifft das pauschal nicht. Selbständige und Freiberufler haben damit aber die Gelegenheit, weitere Steuerersparnisse zu erzielen. Ob dies Sinn macht, muss im Einzelfall kalkuliert werden.

Ein sinnvolles Beispiel würde so aussehen: Freiberufler XY erzielte im Jahr 2019 besonders hohe Einnahmen, sein Steuersatz steigt daher an. Er entscheidet sich, die PKV-Beiträge zwei Jahre im Voraus zu zahlen, um seine Steuerlast zu mindern und die hohen Einnahmen teilweise „auszugleichen“. In den Folgejahren, wenn die Einnahmen wieder ein normales Niveau erreichen, reduziert sich automatisch auch der prozentuale Steuersatz.

Ob und wie sich eine Vorauszahlung lohnt, haben wir Ihnen hier zusammengefasst:

Vorauszahlung der PKV-Beiträge

Können selbst bezahlte Arztrechnungen steuerlich geltend gemacht werden?

Selbst bezahlte Rechnungen als außergewöhnliche Belastung

Gelegentlich lohnt es sich oder ist sogar notwendig, Arztrechnungen selbst zu bezahlen, z.B. wenn der Selbstbehalt hoch oder eine Leistung nicht von der Versicherung abgedeckt ist. Diese können als außergewöhnliche Belastungen geltend gemacht werden – vorausgesetzt, sie überschreiten eine bestimmte Grenze und gelten nicht länger als zumutbare Belastung. Diese Grenze entspricht immer einem prozentualen Anteil des Einkommens, der sich nach Einkommen und Familienstand richtet.

| Familienstand | Nettoeinkommen: bis 15.340 €/Jahr | Nettoeinkommen: bis 51.130 €/Jahr | Nettoeinkommen: ab 51.130 €/Jahr |

|---|---|---|---|

| ledig, keine Kinder | 5 % | 6 % | 7 % |

| verheiratet, keine Kinder | 4 % | 5 % | 6 % |

| 1 – 2 Kinder | 2 % | 3 % | 4 % |

| ab 3 Kinder | 1 % | 1 % | 2 % |

Rechenbeispiel

Ein Vater von zwei Kindern mit einem Einkommen von 36.000 Euro müsste mehr als 1.080 Euro (also 3 Prozent seines Einkommens) an außergewöhnlichen Belastungen nachweisen können, damit diese steuerlich relevant sind.

Eine ledige Frau mit einem Einkommen von 52.000 Euro hingegen kann erst außergewöhnliche Belastungen ab 3.640 Euro (7 Prozent ihres Einkommens) geltend machen.

Was zählt als außergewöhnliche Belastung?

Außergewöhnliche Belastungen sind z.B.

- Augenoperationen

- Zuzahlungen für Medikamente

- Unterhaltskosten

- vom Arzt verschriebene alternative Heilmethoden

Werden in einem Jahr z.B. mehrere medizinische Heilverfahren notwendig oder lässt man sie bewusst im selben Jahr durchführen, können sich ihre Preise so zu einer steuerlich relevanten Summe addieren.

Tragen Sie entsprechende Ausgaben in der Anlage für außergewöhnliche Belastungen ein:

Fazit

Wer eine private Krankenversicherung hat, kann einen Großteil seiner Beiträge als Vorsorgeaufwand von der Steuer absetzen – Ihr Versicherer berechnet den absetzbaren Anteil für Sie, und Sie können diesen daraufhin einfach in die entsprechende Anlage Ihrer Steuererklärung übertragen.

In der Regel nicht absetzbar sind Versicherungsleistungen, die über den Basisschutz hinausgehen. Selbst bezahlte Rechnungen für medizinische Leistungen sind erst ab einer bestimmten Höhe steuerlich relevant. In jedem Fall lohnt es sich für privat Versicherte, Ihre Steuererklärung auszufüllen. Für die Entscheidung zwischen PKV und GKV ist deren Betrachtung unter steuerlichen Gesichtspunkten nicht weiter relevant.

Weitere Themen zu Versicherungen und Finanzen in der Steuer

Die häufigsten Fragen zur privaten Krankenversicherung in der Steuer

Wo wird die private Krankenversicherung in der Steuer angegeben?

Die Ausgaben für die private Krankenversicherung wird in der Anlage für Vorsorgeaufwendungen eingetragen, ab Zeile 23. Aufwendungen für die private Krankenversicherung eines Expartners werden in „Anlage U“ eingetragen, die für Kinder in der „Anlage Kind“ (je eine Anlage pro Kind).

Sind private Krankenversicherungen steuerlich absetzbar?

Der Anteil des Beitrags zur privaten Versicherung, der die Basisleistungen abdeckt, ist von der Steuer absetzbar, der Beitragsanteil für Mehrleistungen wie z.B. ein Einzelzimmer im Krankenhaus oder Kieferorthopädie hingegen nur in Ausnahmefällen.

Wie setze ich die Krankenversicherung von der Steuer ab?

Tragen Sie Ihre Aufwendungen in die Anlage für Vorsorgeaufwendungen Ihrer Steuererklärung ein. Sowohl bei der privaten als auch bei der gesetzlichen Krankenversicherung können Sie zumindest einen Teil Ihrer Ausgaben steuerlich geltend machen.

Haben Sie alles gefunden?

Hier finden Sie weitere interessante Inhalte zum Thema:

Schnelle Frage, Kritik oder Feedback?

Wir können Sie zwar nicht explizit zum Thema beraten, sind jedoch offen für Verbesserungsvorschläge oder Anmerkungen, die Sie zu diesem Artikel haben. Schreiben Sie uns gern eine E‑Mail: